Новости

Уважаемые налогоплательщики! Если Вам стали известны факты нарушения налогового законодательства – занижается налоговая база, выплачивается заработная плата в конвертах, не уплачиваются налоги от ведения предпринимательской деятельности, от сдачи внаем жилья и нежилых помещений, сообщите о них по телефону «доверия» (48536) 7-45-90.В инспекции, по телефону «горячей линии» (48536) 7-45-90 принимаются сообщения о фактах несоблюдения требований к служебному поведению государственных гражданских служащих, о наличии у гражданского служащего личной заинтересованности, которая может привести к конфликту интересов, а также о признаках и фактах коррупционной деятельности. Уважаемые налогоплательщики, оцените качество услуг, предоставленных Вам Межрайонной инспекцией Федеральной налоговой службы № 2 по Ярославской области, посетите интернет-сервис «Анкетирование», расположенный на Интернет-сайте ФНС России (в блоке online-сервисов) Межрайонная инспекция Федеральной налоговой службы № 2 по Ярославской области напоминает, что с 01.01.2014 все плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны представлять декларации по данному налогу (не позднее 20 числа месяца следующего за отчетным кварталом) только в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (абзац 1 п. 5 ст. 174 НК РФ, п. 3 ст. 80 НК РФ). Со списком операторов электронного документооборота, осуществляющих свою деятельность на территории Ярославской области, можно ознакомиться на информационных стендах, а также на сайте Управления ФНС России по субъекту Российской Федерации (www.nalog.ru). Межрайонная ИФНС России № 2 по Ярославской области

Новости 1 - 20 из 317 Начало | Пред. | 1 2 3 4 5 | След. | Конец 13.05.2013

Уважаемые налогоплательщики!

На интернет-сайте ФНС России и сайте УФНС России по Ярославской области функционирует интерактивный сервис «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами» (далее – Сервис), с помощью которого оперативно разъясняется налогоплательщикам официальная позиция ФНС России по вопросам применения законодательства о налогах и сборах, согласованная с Минфином России. Сервис еженедельно пополняется актуальными разъяснениями методологии исчисления и уплаты всех налогов и сборов, которые являются серьезной практической помощью налогоплательщикам в их деятельности. В указанном сервисе реализована возможность обратной связи. В случае, если, по мнению налогоплательщика, действия налоговых органов противоречат положениям опубликованных в сервисе методологических разъяснений у налогоплательщика есть возможность сообщить об этом с помощью сервиса. В настоящее время в сервисе «Разъяснения Федеральной налоговой службы, обязательные для применения налоговыми органами» реализована возможность подписаться на рассылку новых разъяснений, размещенных на сервисе. Для того, чтобы подписаться на рассылку новых разъяснений ФНС России, необходимо в Сервисе перейти по ссылке «Подписка на рассылку новых разъяснений ФНС России» и в появившихся полях ввести Ваш E-mail и желаемый пароль.

Межрайонная ИФНС России № 2 по Ярославской области

13.05.2013

Уважаемые налогоплательщики имущественных налогов!

Межрайонная ИФНС России №2 по Ярославской области в целях сокращения обращений граждан по вопросам увеличения сумм имущественных налогов продолжает разъяснительную работу по уплате имущественных налогов физических лиц. В соответствии с Постановлением правительства Ярославской области от 20 сентября 2011 года № 702-п с 01.01.2012 года внесены изменения в государственную кадастровую оценку земель населенных пунктов Ярославской области. В целях налогообложения по земельному налогу за 2012 год будет применена кадастровая стоимость на основании Постановления Ярославской области. В некоторых муниципальных образованиях изменились ставки по налогу на имущество и земельному налогу физических лиц на 2012 год. Узнать информацию о действующих налоговых ставках (за налоговый период 2012 года) установленных нормативными правовыми актами органов местного самоуправления по земельному налогу и налогу на имущество физических лиц можно воспользовавшись сервисом на Интернет сайте УФНС России по Ярославской области. По сравнению с 2011 годом ставки по транспортному налогу физических лиц в целях налогообложения за 2012 год остались без изменений. Земельный налог, налог на имущество физических лиц и транспортный налог за 2012 год будут рассчитаны налоговым органом в массовом порядке до 15.06.2013 года. Затем через филиал ФКУ «Налог - сервис» ФНС России (г. Москва) каждому налогоплательщику – физическому лицу не позднее 30 дней до наступления срока платежа будут направлены единые налоговые уведомления. Если в налоговом уведомлении Вы обнаружили некорректные сведения о приобретенном Вами имуществе, заполните, пожалуйста, форму заявления к налоговому уведомлению, и отправьте заявление одним из удобных для Вас способов, через Интернет- сайт УФНС, почтовым сообщением или используя ящики для корреспонденции в операционном зале налоговой инспекции, в территориально обособленных местах в г. Гаврилов-Яме и п. Борисоглебский. Налоговая инспекция проверит сведения и в случае их подтверждения сделает перерасчет суммы налога. Напоминаем! Сроки уплаты для транспортного, земельного налогов и налога на имущество физических лиц за 2012 год: – не позднее 01.11.2013 года. В случае возникновения каких-либо вопросов по начислению имущественных налогов налогоплательщик вправе обратится по телефонам инспекции: (48536) 7-56-94 (Ростовский муниципальный район); (48534) 2-33-61(Гаврилов - Ямский муниципальный район); (48539) 2-14-30(Борисоглебский муниципальный район) График приема налогоплательщиков (заявителей) в операционном зале инспекции: пн: 9.00 - 18.00 вт: 9.00 - 20.00 ср: 9.00 - 18.00 чт: 9.00 - 20.00 пт: 9.00 - 16.45 первая и третья суббота месяца - с 10.00 до 15.00.

03.04.2013

ВНИМАНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ!

30 апреля 2013 года истекает срок представления налоговой декларации по налогу на доходы физических лиц (форма 3 - НДФЛ) для лиц, на которых Налоговым кодексом возложена обязанность по декларированию доходов, полученных в 2012 году. Для удобства налогоплательщиков Межрайонная ИФНС России № 2 по Ярославской области установила особый режим приема деклараций по форме 3-НДФЛ. Прием осуществляется в операционном зале инспекции с 1 по 30 апреля 2013 года в рабочие дни с 9.00 до 20.00, по субботам с 10.00 до 15.00. Налоговая инспекция напоминает! Доходы, полученные в 2012 году в обязательном порядке должны задекларировать (подать декларацию по форме 3-НДФЛ по месту своего жительства) следующие категории граждан: физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность; нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества; физические лица - исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав (за исключением случаев: от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более ( п. 17.1 статьи 217 НК РФ); физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 НК РФ, получающие доходы от источников, находящихся за пределами Российской Федерации, - исходя из сумм таких доходов; физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, - исходя из сумм таких доходов; физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других, основанных на риске игр (в том числе с использованием игровых автоматов), - исходя из сумм таких выигрышей; физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов; физические лица, получающие от физических лиц, не являющихся предпринимателями, доходы в денежной и натуральной формах в порядке дарения, за исключением случаев, предусмотренных пунктом 18.1 статьи 217 НК РФ, когда такие доходы не подлежат налогообложению.

Межрайонная ИФНС № 2 по Ярославской области Уважаемые плательщики земельного, транспортного налога и налога на имущество физических лиц!

Обращаем особое внимание, что в 2013 году массовая печать и рассылка налоговых уведомлений будет производиться через ФКУ «Налог-Сервис» ФНС России. Не стоит опасаться того, что на конверте с налоговым уведомлением в качестве отправителя будет указана информация ФКУ «Налог – Сервис» ФНС России в г. Москве, а в полученном налоговом уведомлении будет указана информация о налоговой инспекции, в которой налогоплательщик стоит на учете по месту нахождения недвижимого имущества или транспортных средств. В случае необходимости уточнения данных, содержащихся в налоговом уведомлении нужно обращаться в налоговую инспекцию, указанную в уведомлении. Убедительно просим Вас, при получении почтового уведомления на получение заказного письма обязательно обратиться в свое почтовое отделение для получения налоговых уведомлений, поскольку в соответствии со ст. 52 Налогового кодекса Российской Федерации в случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.Вниманию налогоплательщиков! Налоговая инспекция напоминает, что 1 апреля 2013 года истекает срок представления следующей налоговой и бухгалтерской отчетности:

Налог на добычу полезных ископаемых:

07 марта 2013 ВНИМАНИЮ НАЛОГОПЛАТЕЛЬЩИКОВ! С 1 января 2013 года при обращении в регистрирующий (налоговый) орган за получением соответствующей услуги для заполнения платежных документов используются следующие реквизиты:

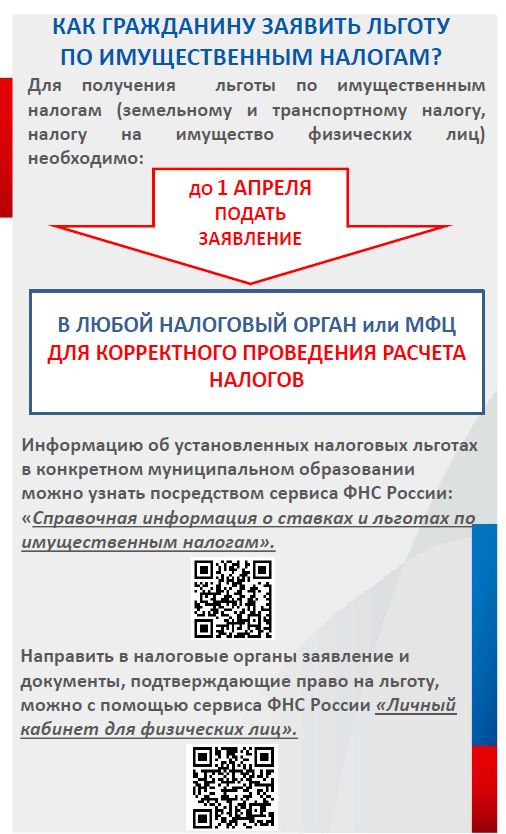

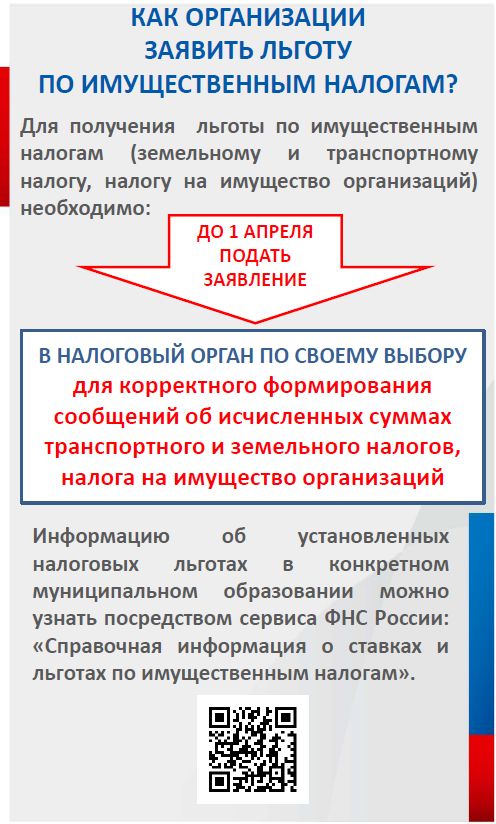

Получатель: УФК по Ярославской области (для Инспекция Федеральной налоговой службы по Дзержинскому району г. Ярославля) ИНН, КПП получателя: ИНН: 7602017692 КПП: 760401001 БИК: 047888001 Счет получателя: 40101810700000010010 Банк получателя: ГРКЦ ГУ Банка России по Ярославской области г. Ярославль. ОКАТО: 78401000000 07 марта 2013 ВНИМАНИЕ! Налоговая инспекция сообщает, что в соответствии со ст. 21 НК РФ налогоплательщики имеют право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах. При этом налогоплательщик вправе отказаться от использования льготы или приостановить ее использование на один или несколько налоговых периодов (статья 56 НК РФ). Отдельные категории налогоплательщиков – физических лиц - собственников движимого и недвижимого имущества, в том числе земельных участков, имеют право на налоговые льготы! Налогоплательщики, имеющие право на льготы, самостоятельно представляют в налоговые органы заявление на предоставление льгот и документы, подтверждающие это право. Перерасчет суммы налога производится не более чем за три налоговых периода, предшествующих календарному году. Инспекция обращает внимание, что в целях обоснованного начисления имущественных налогов, налогоплательщикам, имеющим право на льготы и желающим использовать это право, в обязательном порядке необходимо подать в налоговую инспекцию заявление и документы (удостоверение о праве на льготы, пенсионное удостоверение, удостоверение инвалида, справку ВТЭК и др.). Для предоставления льгот по транспортному налогу заявление необходимо представить в инспекцию по месту жительства, по земельному налогу и налогу на имущество физических лиц – по месту нахождения объектов недвижимости, в том числе земельных участков. Заявление и подтверждающие право на льготы документы (копии) можно представить любым удобным способом – лично (в том числе опустив в ящик для сообщений, установленный в операционном зале инспекции), по почте, через онлайн-сервис «Обращение в УФНС (ИФНС) России», вложив сканированные образы документов. Информацию о льготах, установленных Законами Ярославской области и нормативно-правовыми актами органов местного самоуправления можно получить в налоговой инспекции либо используя интернет-сервис «Имущественные налоги: ставки и льготы», размещенный на сайте УФНС России по Ярославской области www.r76.nalog.ru. График приема налогоплательщиков: · в операционном зале инспекции г. Ростов (тел. для справок (48536) 7-56-94) пн, ср: 9.00 - 18.00; вт, чт:- 9.00 - 20.00; пт: 9.00 -16.45, первая и третья суббота месяца - с 10.00 до 15.00. · В территориально обособленных рабочих местах г. Гаврилов-Ям (тел. для справок (48534) 2-33-61): пн - чт: 9.00 - 18.00; пт: 9.00 -16.45, первая и третья суббота месяца - с 10.00 до 13.00. п. Борисоглебский (тел. для справок (48539) 2-14-30) пн - чт: 9.00 - 18.00; пт: 9.00 -16.45 перерыв на обед 13.00-14.00, третья суббота месяца - с 10.00 до 13.00

Уважаемые собственники транспорта, земли, имущества! Спешите заявить о своих льготах в отношении транспортных средств, объектов недвижимости, в том числе земельных участков.

Межрайонная ИФНС России № 2 по Ярославской области График приема граждан

начальником и заместителями начальника Межрайонной ИФНС России № 2 по Ярославской области Территориально-обособленное рабочее место (ТОРМ) г. Гаврилов-Ям: Земскова Вера Владимировна – четвертая среда каждого месяца с 10 до 12 часов Частова Наталия Валентиновна - вторая пятница каждого месяца с 10 до 12 часов Овечкин Алексей Сергеевич – первый четверг каждого месяца с 10 до 12 часов Прием осуществляется по предварительной записи по телефону: г. Гаврилов-Ям (8-48534) 2-33-61 Форма 3-НДФЛ Межрайонная ИФНС России № 2 по Ярославской области сообщает, что в территориально обособленном рабочем месте (ТОРМ) по адресу: г. Гаврилов-Ям, ул. Клубная, д. 5 работает пункт по оказанию практической помощи по заполнению деклараций по налогу на доходы физических лиц (форма 3-НДФЛ).

Режим работы пункта:

В большинстве случаев налогоплательщики - физические лица не занимаются исчислением и уплатой НДФЛ в бюджет - за них это делают налоговые агенты (те, кто является источником дохода, чаще всего - работодатели).

Но в некоторых случаях физическим лицам необходимо самостоятельно исчислить сумму налога путем подачи в налоговый орган налоговой декларации... Вниманию индивидуальных предпринимателей! 1 января 2013 года на территории Ярославской области Законом Ярославской области «О введении на территории Ярославской области патентной системы налогообложения» от 08.11.2012 № 47-з вводится в действие Патентная система. Патентная система налогообложения применяется индивидуальными предпринимателями, переход на нее является добровольным и она может совмещаться с иными режимами налогообложения.

Индивидуальный предприниматель подает заявление на получение патента в налоговый орган по месту жительства не позднее, чем за 10 дней до начала применения предпринимателем патентной системы налогообложения. Приложение: Форма заявления на получение патента (форма № 26.5-1); Классификатор кодов по видам предпринимательской деятельности, в отношении которых предусмотрено применение на территории Ярославской области патентной системы налогообложения. Межрайонная ИФНС России № 2 по Ярославской области

Телефон для справок: (48536) 7-43-87 ВНИМАНИЕ! Федеральным законом от 25.06.2012 №94-ФЗ внесены изменения в главу 26.3 Налогового кодекса Российской Федерации (НК РФ), согласно которым переход на систему налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (ЕНВД) c 2013 года станет добровольным.

Организации и индивидуальные предприниматели, изъявившие желание перейти на уплату ЕНВД, обязаны будут подать заявления о постановке на учет в качестве налогоплательщиков единого налога в налоговом органе. Таким образом, возможность применения ЕНВД с 2013 года связана с наличием постановки на учет в качестве плательщика ЕНВД. Налогоплательщики, не представившие заявление о постановке на учет в качестве плательщика единого налога, не вправе будут применять данный специальный режим в налоговом периоде и должны будут отчитываться по общей системе налогообложения. У налогоплательщиков, вставших на учет в качестве плательщика ЕНВД до вступления в силу Закона №94-ФЗ, право применения ЕНВД после 01.01.2013 сохраняется, и повторно подавать ранее поданные заявления о постановке на учет не нужно. Если налогоплательщик не хочет применять ЕНВД, он подает заявление о снятии с учета в качестве плательщика ЕНВД и, соответственно, при необходимости, заявления о переходе на УСН или патент, тем самым изъявляет своё желание. Все налогоплательщики, не исполнившие обязанность, предусмотренную ст.346.28 НК РФ, и отчитывающиеся по ЕНВД без постановки на учет с 01.01.2013 года перейдут на общую систему налогообложения. Форма заявления о постановке на учет индивидуального предпринимателя в качестве плательщика ЕНВД не изменилась. Такая форма утверждена Приказом ФНС России от 12.01.2011 N ММВ-7-6/1@ "Об утверждении форм и форматов заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности" (зарегистрировано в Минюсте России 22.02.2011, регистрационный N 19917). Декларационная кампания по налогу на доходы физических лиц 2013 года. Форма декларации в этом году не изменилась. Для декларирования доходов за 2012 год будет действовать прежняя форма налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), которая утверждена Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@. Налогоплательщики должны заполнять не все листы декларации, а только те из них, где указываются доходы, с которых не удержан налог, либо листы, необходимые для получения вычетов. Налогоплательщики вправе не указывать доходы, с которых налог ранее удержан налоговыми агентами, если это не препятствует получению вычетов. К примеру, декларация, в которой гражданин заявляет право на имущественный вычет при приобретении жилья, может состоять всего из 6 листов (в зависимости от источников и видов доходов, необходимых для предоставления такого вычета), а декларация предпринимателя - из 5 листов. Есть две категории налогоплательщиков - одни должны представлять декларацию по налогу на доходы физических лиц в обязательном порядке, другие - используют свое право на представление декларации по собственной инициативе, заявляют налоговые вычеты и возвращают ранее уплаченный по ставке 13 процентов налог. В соответствии со статьями 227 и 228 Налогового кодекса Российской Федерации декларации о доходах в территориальную инспекцию ФНС России по месту учета (месту жительства) обязаны представлять следующие налогоплательщики: • индивидуальные предприниматели, • нотариусы, адвокаты, другие лица, занимающиеся частной практикой, • физические лица по вознаграждениям, полученным не от налоговых агентов (например, физические лица, получившие доходы от сдачи в аренду (субаренду, наем) жилья или от оказания платных услуг в качестве репетитора, няни, домработницы, сиделки и др.), • физические лица по суммам, полученным от продажи имущества (квартир, домов, земельных участков, автомобилей, а также иного имущества), находившегося в собственности менее 3 лет, • физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ, • физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами, • физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр, • физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений, • физические лица, получающие от физических лиц доходы в порядке дарения. В 2013 году физические лица, обязанные отчитаться о своих доходах, должны подать налоговую декларацию не позднее 30 апреля 2013 года. Представление декларации в более поздние сроки на основании статьи 119 Налогового Кодекса Российской Федерации влечет взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для её представления, но не более 30% указанной суммы и не менее 1000 рублей. Исчисленная по декларации за 2012 год сумма налога на доходы физических лиц должна быть уплачена налогоплательщиками самостоятельно не позднее 15 июля 2013 года. Обращаем внимание, что лица, на которых не возложена обязанность представлять налоговую декларацию по налогу на доходы физических лиц, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года. Декларация может быть подана для получения стандартных, социальных, имущественных или профессиональных налоговых вычетов. По общему правилу налоговые вычеты предоставляются по окончании налогового периода налоговой инспекцией по месту жительства физического лица при подаче им налоговой декларации по форме 3-НДФЛ (некоторые виды вычетов могут быть предоставлены налоговым агентом). К декларации налогоплательщиком должны быть приложены документы, подтверждающие его право на получение соответствующих налоговых вычетов. Необходимо иметь в виду, что налоговые вычеты применяются только к доходам, которые облагаются налогом на доходы физических лиц по ставке 13 процентов. Также вычеты не могут применить физические лица (включая индивидуальных предпринимателей), которые освобождены от уплаты налога на доходы физических лиц в связи с тем, что у них отсутствует облагаемый данным налогом доход. УФНС России по Ярославской области

Дата изменения: 11.02.2025 08:54 |